おはようございます! こんにちわ! こんばんわ!

ナカヤマアオです。

前回、収支の把握によって、改善できそうな要素を挙げることができました。

その中で、「自動車保険の保険料がとても高い!」ことがぼんやりと分かったのですが、なぜ自動車の保険にこうもお金がかかるのか、気になりました。

そこで今回は、自動車保険の保険料がなぜ高いのかについてまとめてみましたので、これから車を買おうとする方や、保険を見直そうとされている方の役に立てればと思います。

この記事でわかること

・なぜ自動車保険が高くなるのか(4つの要素)

保険料が高くなる要素

自動車保険の保険料が高くなる要素は、大きく分けて以下の4つです。

①等級

ノンフリート等級別料率制度のことで、保険契約者をリスクに応じてランク分けし、ランクに応じた保険料の割増・割引を行う制度のことです。1〜20までの等級があり、数字が大きいほど保険料が割引されます。等級別の保険料の割増割引率は、以下の通りです。

自動車保険に初めて入る人は6等級から始まり、1年間無事故だった場合は1等級上がります。逆に、事故を起こすと等級が下がります。

つまり、車に乗りたてで等級が低い加入者ほど、保険会社にとっては事故や自損で保険金の給付が増える可能性が高いと判断されるので、保険料が高くなるのです。

ちなみに最も高い割引率の20等級になるためには、14年間無事故でいる必要があるので、割引率が低いうちは、高い保険料を支払う必要があるのです。若者にやさしくないです笑

②型式別料率クラス

無事故だったのに、保険の更新の際に保険料が上がった経験はありませんか?

これには、型式別料率クラスが関係しています。

これは車の型識別に保険金の支払い額を基に計算されたもので、数字が高くなるほど同じ型式の車による保険金の支払いが多いことになります。

つまり、保険会社からすると、「この型式の車はよく事故を起こすから保険金を他の車よりも多く払わなきゃいけないなぁ。だから、同じ車を持っている加入者からは保険料を多くとらなきゃ」ということです。

よって、自分自身が無事故だったとしても、他人の起こした事故で発生する保険金を同じ型式の車に乗る人が肩代わりさせられているようなものです。

これって、なんだかものすごく腑に落ちないですよね笑

ちなみに、型式別料率クラスは「対人」、「対物」、「傷害」、「車両」の4つの項目をそれぞれ17段階で評価しており、一般的に高級車などは盗難のリスクや修理費用が高額になることが多いため「車両」の項目が高めになるなど、車の種類によってランクに特徴があり、実績を基に毎年見直されます。

極端なことを言うと、例えば「トヨタのプリウス」がこの1年間、全国で盗難されまくったとすると、来年のプリウスの「車両」のランクが一気に上がり、全国のプリウスを持っている人の保険料が上がってしまうということです。

ちなみに、車の型式別料率クラスはこちらのサイトで調べることができますので、これから車を購入する方は、今後の維持費を見据えてチェックしておくといいかもしれません。

尚、車の型式は車検証に書いてあるので、それを入力して検索してみてください。

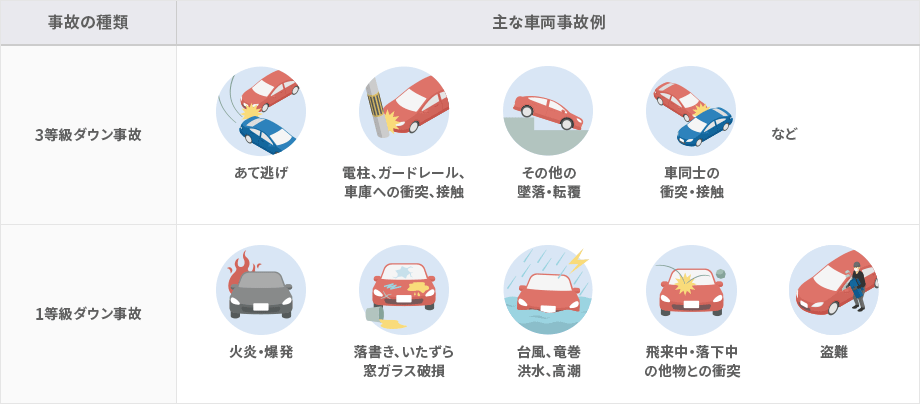

③保険を使う

保険料は事故などを起こして保険金を受け取ると、事故の内容に応じて等級が下がります。どのような事故が該当するのかは、以下の通りです。

注目すべきは、車同士の事故や自損ならまだしも、当て逃げや盗難など、「自身の過失」ではない事故や事件についても、「等級」が下げられてしまうことです。

もしものために保険料を払ってきた保険なのに、いざ使ったら保険料が上がるなんて、なんだか納得できないですよね?

これではまるで、保険金を受け取って車を直したはずが、直すための修理代を保険料で後払いさせられているようなものです。

かと言って、保険料が上がるのが嫌だから保険を使わないのも、本末転倒です。

誰も好きで事故を起こしたり被害に遭ったわけではないのに、いざと言うときのために加入していた保険から、「事故を起こして保険を使ったから、その分保険料を上げたよ!払った保険金は、上げた保険料で返してね!」と言われているように感じざるを得ません。

④車両保険や、その他の特約を付与する

自動車保険には、本来の目的である重大な事故による過失の補償以外にも、さまざまな特約やオプションが存在します。

自動車保険の基本的なスタンスは、「自分が加害者になった場合の被害者に対する補償と、事故による自分自身の人身傷害への補償」がメインであるため、自分の車両そのものには保険は適用されないのです。

そんなときに役に立つのが、相手がいない事故による車の破損や自分の過失が大きくて相手からの保険金では修理費が不足したときなどに役立つ「車両保険」や、事故時の交渉を有利に進める「弁護士特約」、自転車運転時の事故を保証する「自転車傷害特約」などです。

自動車保険にはさまざまなオプションや特約を付与することができます。

その中でも保険料が高くなりやすい一番の要因が「車両保険」です。

実際に、自動車同士の重大事故よりも「自分で車をぶつけてしまう」、「縁石でボディを削ってしまう」ことのほうが起こる可能性が圧倒的に高いので、「車両保険」を使って保険金を受け取ろうとする方も多いと思います。

しかし、この車両保険が保険料全体の半分近くを占めていることがあるので、車両保険に加入して数年たった後に自損事故を起こした場合に修理費用よりもこれまで支払った車両保険の保険料の方が高いケースがよく起こります。

また、当然「車両保険」を使うと「等級」が下がる要因になるので、翌年の保険料がさらに高くなる要因になります。

まとめ

自動車保険は、人身事故が起きてしまった場合の賠償額が個人では支払えないほどの額になりがちです。そのため、車を運転する人には必須な保険となるのですが、つい「あれもこれも必要かも」という気持になって保険料が高くなりがちです。

また、自動車を購入するときは自分の好みやコストに合わせて吟味するのに、保険に関しては割と簡単に決めていませんか?(わたし自身がそうでした・・・)

毎年かかる保険料を計算したら、実は自動車がもう一台買えるほど高いのが、自動車保険です。しっかり吟味して、自分にとって最適なものにする必要がありますね!

次回は、自動車保険がどうやったら安くなるかについて考えてみようと思います。

ではではまたまた!

コメント