そういえば、支出の見直しの結果ってどうなったの?効果はあった? ほら、下の記事のことだよ。

こんにちわ、アオです! 前回の外貨建て保険の記事にて、私の支出の見直しが完了しました!

今回は見直しの前後で、月の支出がどう変わったかをご紹介します!

ちょっと数字が多いですが、よろしくお願いします!

支出の見直しで毎月の支出が約2.5万円減った実績

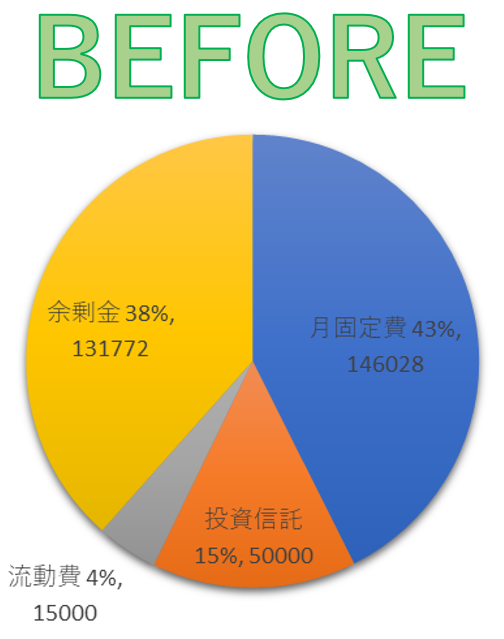

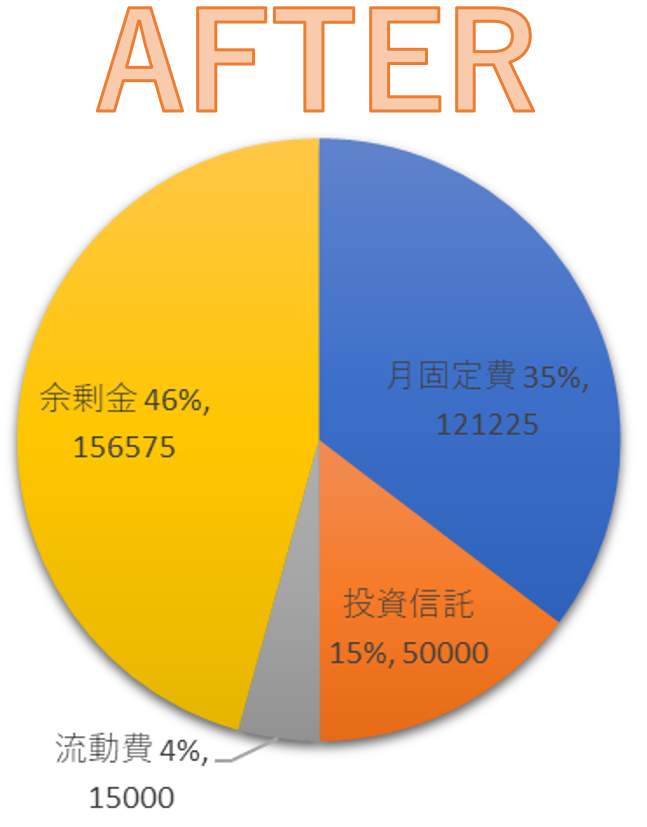

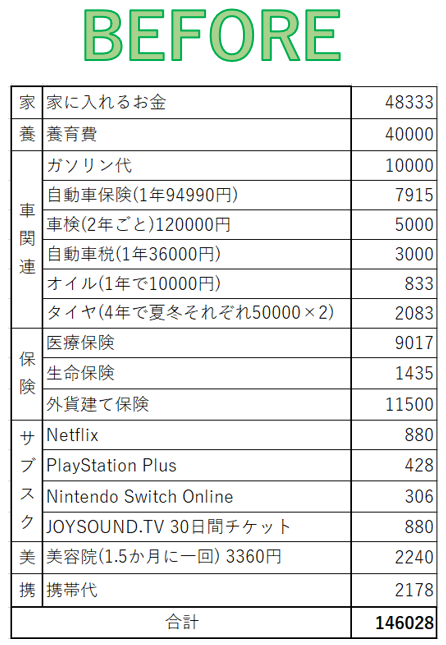

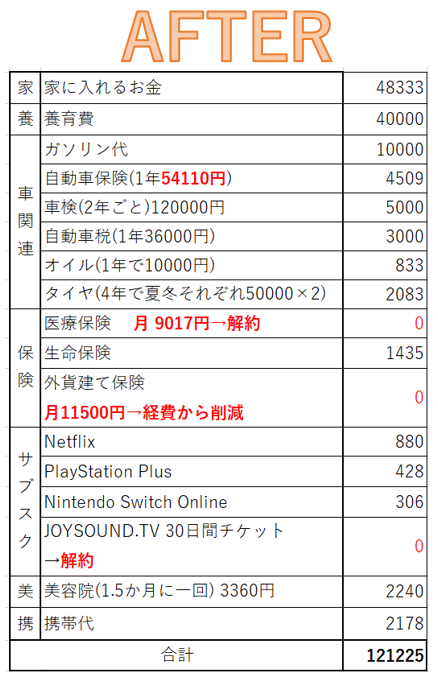

それでは、早速、ビフォーアフターです!

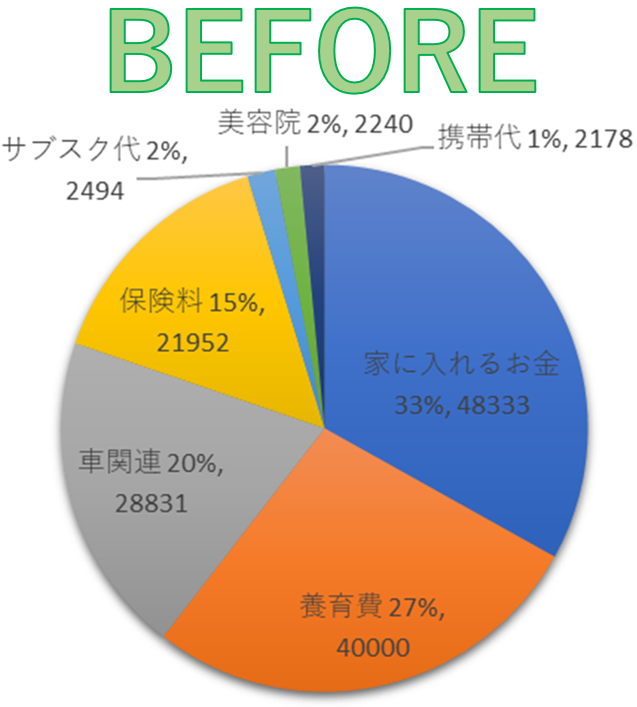

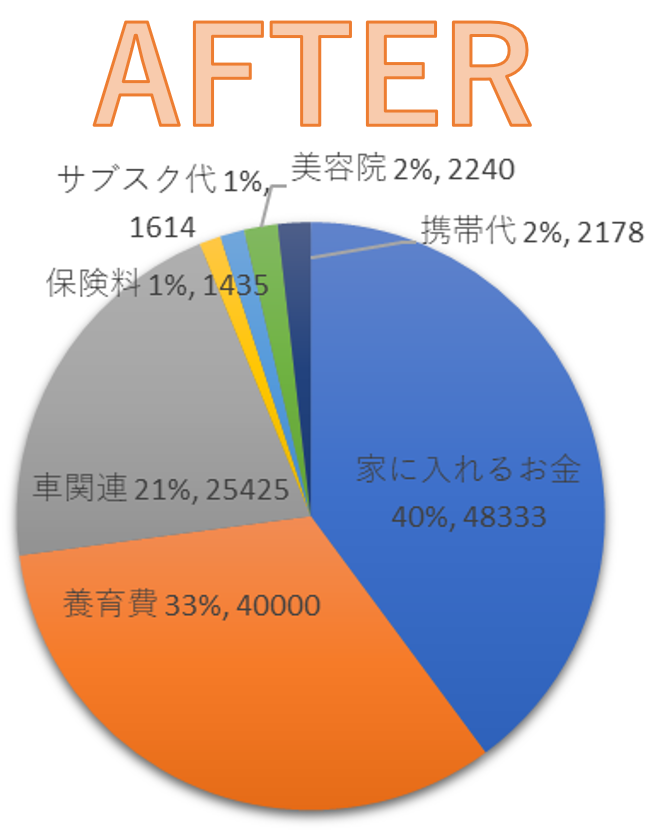

月の収入に対する各項目の割合

支出の見直しによって固定費が8%削減された分、余剰金の割合が8%増えました!

固定費の内訳

保険と不要なサブスクの解約と見直しで、月の支出から合計24803円の削減に成功しました!

固定費の割合

固定費は、保険料が15%から1%と、かなり削減されました。

結果、わたしの月の支出から 24803円が削減され、余剰金として手元に残るようになりました!

「収支の把握」と「支出の見直し」はいいこと尽くし

やってみた結果、「収支の把握」と「支出の見直し」は、いいこと尽くしでした。その理由は以下の通りです。

①仕事や副業で収入を上げることは時間がかかるので、まずは支出を見直した方が早い

まず、仕事や副業によって収入をあげることは時間と労力がかかります。

もしも本業の昇給や、副業によって月の収入が2万円上がるのであれば、1年で収入は24万円上がることになります。ですが、こちらのサイトによると、サラリーマンの平均昇給額は約6000円で、1万円にも届いていないのです。また、副業で月2万円稼ぐとしても、そのためにはプライベートの時間を割いて働くわけですから、いずれにしても時間と労力がかかります。

一方、支出の見直しであれば、見直したその瞬間から効果がうまれます。わたしのように月に2.5万円の支出の見直しであれば、1年で30万円分の収入upに相当します。

年30万円といえば、私が目指している高配当ETFによる月3万円の不労所得(年利3%なら1000万円の元手が必要)に匹敵するインパクトなので、支出見直しの恩恵がいかに大きいか実感できます。

② 自分にとって「本当に必要なもの」なものを見分ける素養が付く

自身の収支を把握できれば、なにか新しいものを購入する際に、

これ欲しい、買う!!!

ではなく

この商品のランニングコストはいくらで、買うことによるメリットはこれだから、購入した方がいいかも。

と、同じ購入でもそれが自分にとって本当に価値があるものかを考えてから決断できるようになります。ちなみに上のケースは結局どちらも「購入」という選択をしていますが、

老後の不安を解消するため、この金融商品(毎月1万円)を買うべきです!!

「老後の不安」。。。。。。不安はあるから買っておかなきゃ・・・!!

こんなときに

確かに不安はある。でも、これを買うと毎月の支出が1万円も上がるから、だいぶ家計が締め付けられるな。では、この商品は実際に不安が解消できるんだろうか。

(分析後)やっぱり自分にはいらないな。

と、ただ不安に駆られて勧誘に乗るのではなく、月の収支とちゃんと相談することで自分の衝動にワンクッションを置き、冷静な判断ができるようになります。この「自分にとって本当に必要なもの」を判断できる素養は、世の中に多い「詐欺」や「ぼったくり」商品からあなたを守る大切な考え方になるはずです。

③不要な支出を減らすことで、限りある自分のお金を他のことに使える

不要な支出が減れば、当然手元に残るお金が増えます。わたしの場合であれば月に2.5万円の支出の削減に成功しましたから、1年で30万円、10年でなんと合計300万円が手元に残ることになります。

よっしゃ、そのお金で新しいテレビや欲しかったものを買うぞー!!

ちょっと待ったーーーー!

その浮いたお金こそ、将来のために活用しましょう! 例えばNISA枠を利用した投資信託で、本当の意味でお得な投資に挑戦して老後に備えたり、

事前の情報収集は必用ですが、配当金による不労所得と値上がり益を狙った高配当ETFも選択肢の一つかもしれません。

どうしても投資は・・・・・という方は、もしもの時に使うお金として、毎月の浮いたお金を貯金しておくのも「あり」でしょう。

浮いた分のお金は決して「散財してもいいお金」ではないことを覚えておきましょう

なかなか踏み切れないあなたへ

「収支の把握」と「支出の見直し」はいいこと尽くし なので、ぜひやってみてほしいのですが、

とはいえ、カードの明細とかレシートで支出の確認とか、ましてや保険の見直しとか、大変そうだしやっぱりめんどくさいな。

と思うかもしれません。

確かに、わたしも気が重くて最初はなかなか始められませんでした

特に保険の見直しなどは考えるだけで頭が痛くなりますよね。そして、

今の保険は、お世話になっている保険販売員の人に勧められて入ったものだし解約するって言いにくいな。。。。

と考えて、不要と分かっていてもやめない人も結構いらっしゃるのではないでしょうか?

わたしも保険の解約に関しては、お世話になったFPさんや保険販売員の方に「解約」を伝えることは多少の抵抗はありましたし、中には「解約したい」と言っただけで怒り出す保険販売員もいました。

が、もしその程度で怒り出すのなら、販売員やFPにとってあなたは、言い方は悪いですがただの「金づる」だったということに他なりません。

本当にあなたのことを思っているのなら、的確なアドバイスをしてくれたり、あなたの意志を尊重してくれるはずです。

結局のところ、保険に加入して毎月の保険料を支払っているのは「あなた自身」なので、契約を続けるのも解約するのもあなたの自由であることを忘れないでください。

「収支の把握」と「支出の見直し」は大幅な昇給や副業による収入のプラスに匹敵、またはそれらを凌駕する可能性を秘めていることは事実であり、あなたの家計に余裕を持たせる効果は絶大です。動くか動かないかで、あなたの今後の貯金額、投資にかける入金力が大きく変わってきます。

もう一度繰り返しますが、わたしの場合は月2.5万円、1年で30万円、10年で300万円です!

わたしが作成した収支表や保険の要不要の判断が役に立てばうれしいので、記事を貼っておきます。

参考になればうれしいです!

まとめ

今回は「収支の把握」と「支出の見直し」 によって生まれたわたしの実績をご紹介しました。毎月2.5万円も削減できたことには驚いていますが、可能性は人それぞれなので、わたし以上に月の支出を減らせる方もいらっしゃるかもしれません。

とはいえ、まずは動いてみないことにはなにもスタートしないので、

まずは、収支の把握からはじめてみましょう!!

ではではまたまた!

コメント