知り合いの保険営業の人から「資産形成になるよ!」と言われて、外貨建て保険を勧められたけど、ネットでは「損する」、「入ってはいけない」など、なんだか評判が悪いなぁ。実際のところ、どうなんだろう?

外貨建て保険は、「生命保険料控除」を使って節税しながらお得に資産形成できるって聞いたけど、本当にそんなうまい話があるのかな?

すでに外貨建て保険に加入しているんだけど、評判が悪いからすぐに解約したほうがいいのかな?

こんにちわ、アオです!外貨建て保険ってよく「資産形成」として保険の営業さんから勧められますけど、なぜか、あまりいい評判を聞きません。(主に加入者からの)

ちなみに、実際に「外貨建て保険」とグーグルで検索してみると・・・・・

「大損」、「トラブル」・・・・、「メリット」よりもネガティブな意見多くない・・・?

なぜなのか、10年満期型の外貨建て保険に加入して8年目のわたしが解説します!

評判が悪い理由

資産形成を目的に加入したのに、満期前はずっと元本割れ

この保険、大抵は保険の販売員や銀行の窓口で、

「いまは円だけ持っていても資産は増えません!円高のうちに外貨を買って将来のための資産形成をしませんか?」

などと勧められて加入するものだと思います。でも資産形成と言いながら、加入した途端から払い込み金額に対して解約返戻金が少なくなり、加入期間中はずっと運用益マイナスが続きます。いわゆる元本割れです。

なぜそんなことが起こるのかというと、この外貨建て保険はあくまでも「生命保険」なので、加入者が死亡した際には当然「保険金」を支払う必要があります。その死亡保障のための保険料や、保険会社の儲けになる各種手数料が加入者の払い込み金から引かれているからです。

保険会社も商売ということですね・・・

その結果、例えば定年を迎えた65過ぎの人が資産形成のために外貨建て保険の10年満期型に加入してしまうと、仮に70歳で本当にお金が必要になったときに「元本割れ」している状態を知って、

資産形成目的で加入したのに、解約したら損をするなんて・・・・。

という状況が起こってトラブルになりやすいので、評判が悪くなりがちなのです。

というか、65歳の方に対して、長期にわたって元本割れする商品を「資産形成」と勧めて売る側にも問題があるとわたしは思います。

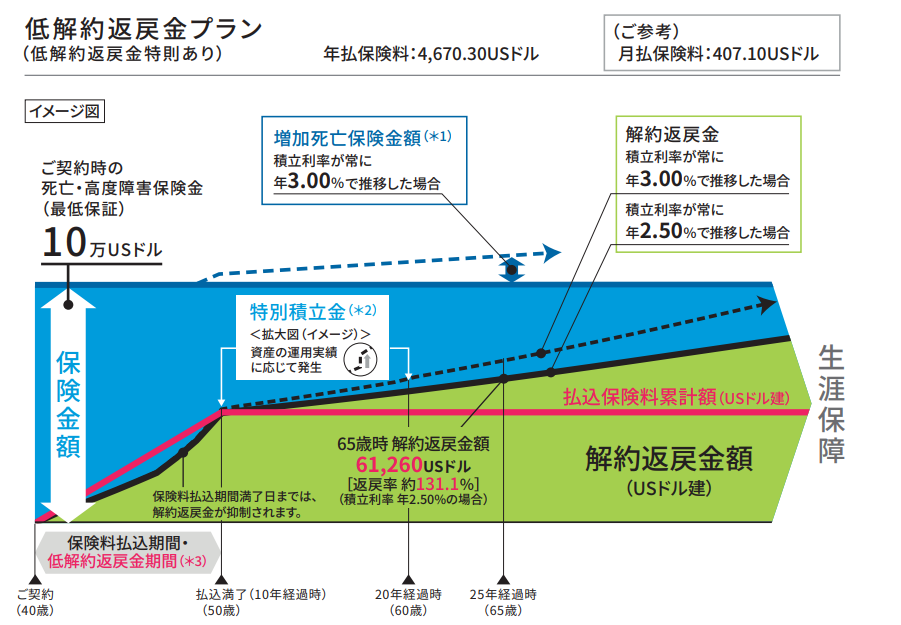

実際に説明を受けるときは、このような図で説明されると思います。

この図では、左下あたりに「保険料払い込み期間満了日までは解約返戻金が抑制されます」と書いてあります。

保険販売員によっては、ここの説明をちゃんとしないところもあるようです。

つまり、保険料の払い込みが終了した以降の経過年数によって、返戻金がプラスになっていく保険なので、そもそも老後の資産形成が目的であり、若者よりも払い込み終了以降の経過年数が長くとれない可能性が高い高齢者が加入してはいけない保険なのです。

生命保険料控除の恩恵はじつはほとんどない

生命保険料控除を使って、節税しながらお得に資産形成できますよ!といわれて、「お得!?」と思って加入する方もいます(まさに昔のわたしです笑)

では、実際にどれぐらいお得になるんでしょうか。

そもそも生命保険料控除とは、「1年間に支払った生命保険料に応じた金額が、所得から引かれる(ここ重要)」制度です。

例えば、月に約1万円分(外貨建て保険は毎月決められた額のドルを定額購入するので、保険料は為替で変動する)の外貨建て保険に加入している場合、

年間の生命保険料は月に約1万円×12か月=約12万円となり、その場合の控除額は40000円となります。

控除40000円ということは、40000円が戻ってくるってこと!?超お得じゃん!

という勘違いがたまにあります。

違う、そうじゃない

この40000円が所得から引かれ、引いた後の所得から計算される住民税と所得税の差額が戻ってくるということです。

では、40000円の控除でどれぐらい戻ってくるかというと、年収や家族構成にもよりますが、例えば年収400万円の独身なら、4800円戻ってきます。(参考ページ)

12万円で払ったうちの4800円が戻ってくる。確かにありがたいけど・・・。

「お得!」と強めに勧められた割には、そんなに多くはないようにわたしは思います。それよりも、次項の「為替のリスク」と「資産の拘束」が、やっかいです。

為替によって、資産が目減りする可能性がある

外貨建て保険はドルを買っていますが、実際に保険金を受け取るときはドルでそのままもらっても、当然日本では使用できません。そこで、ドルから円に換える必要がありますが、そこには為替のリスクが潜んでいます。

例えば$1=100円の為替レートの時に$1を購入した場合、100円を払ったことになります。

その後、10年経って$1が$1.5となり、1.5倍になっていたとしましょう。為替レートが変わらず $1=100円 であれば$1.5×100円=150円となり、50円儲かることになります。

しかし、もしこのときに$1=50円の為替レートだったとすると、$1.5×50円=75円となり、25円損することになります。

細かい話になると、さらに為替手数料も別にかかりますが、ここでは一旦省きます。

このように円高になっていた場合、たとえドルによる運用益がプラスでも、為替によって目減りする可能性もあるのです。

10年以上、資産が拘束される

外貨建て保険は解約しない限り、株のように途中で売ったりすることができません。

もし、収入が減るなどの事態で保険料の支払いが難しくなり、解約する場合は原価割れの状態なので損をします。そう考えると、見切りをつけて解約する人よりも、多少負担でも満期まで払い込みを続ける人の方が多いのではないでしょうか。

家計は苦しいけど解約すると原価割れで損をしてしまうから、やめるにやめられない

このようなケースも、加入者と保険会社とのトラブルの元になりやすいのです。

このように外貨建て保険は、資産形成を目的に加入すると、なかなか融通が利きにくいものなのです。

外貨建て保険加入8年目のわたしの損益と、今後の資産形成戦略

わたし自身は10年満期タイプの外貨建て保険に加入しており、毎月保険料を支払い続けて今年で8年目に突入しました。

現在の私の損益は、以下の通りです。

| 月の支払い | 払い込み額(8年分) | 解約時の返戻金 | 損益 |

| $105.80 | $10156.8 | $9056.79 | -$1100.01 |

はい、当然ですが原価割れしています・・・。

本日の円換算レート(1$=109.73円)だと月に約11600円の保険料です。この月負担を改善すべく、実は支出の見直しを考え始めた時に、「外貨建て保険を解約して返戻金のドルでETFを購入しようか」という戦略を、最初は考えていました。

しかし現在は、解約せずに満期まで払い込んで、その後は経過年数をなるべく稼いで資産を増やす方針に決めました。

判断のポイントは、以下の3つです。

実は、ちょうど2年前に払い済みにした生命保険を最近解約し、まとまった資金が手に入ったのです。

これにより、残りの払い込みまでに必要な約28万円ほどの資金がまかなえるようになったので、外貨建て保険を月の収支から外すことができました。そのため、あと2年の払い込み完了前に解約して -$1100.01 (約12万円)を損するくらいなら、満期まで残りの約28万円は払った方がいいと考えました。

そして、当面は大きな資金を使う予定がなく、とりあえず15年(経過年数22年目まで)は放置できる見通しが経ったので、わたしの場合は解約しないことにしました。

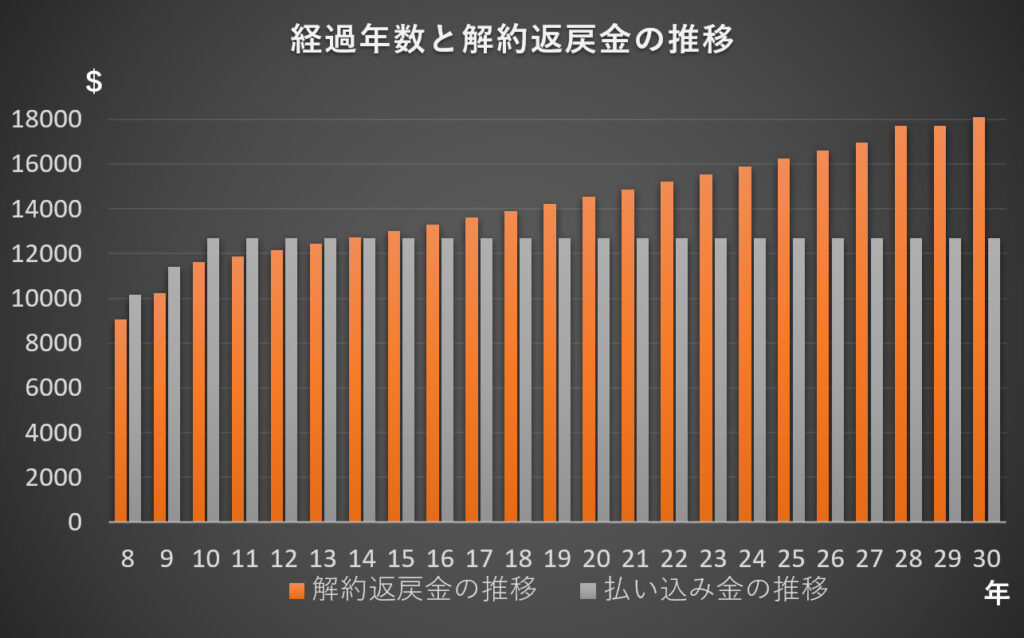

ちなみに、払い込み後の解約返戻金の推移目安は、以下の通りです。

22年目だと解約返戻金は$15214.69$となっており、払込金の$12696に対して+$2518.69となる予定です。これだけプラスであれば、為替のリスクを考慮しても円換えしてもいいかなと考えています。

解約の判断方法は・・・?

私の場合は解約しないことにしましたが、みなさんはどうでしょうか?

もし、資産形成を目的に外貨建て保険に加入して、まだ満期までに十分時間があるのであれば、他の選択肢があるかもしれません。

ちなみに、いまのわたしが資産形成のために外貨建て保険を勧められたら、

加入・・・・しま・・・せんっ・・・・!

と力強く言います。

例えばNISA枠を利用した投資信託であれば、同じ10年の間、外貨建て保険に加入するよりは資産が増える可能性が高いです。手数料も格安なので、外貨建て保険のように手数料が原因の原価割れは発生しません。

また、事前の情報収集は必用ですが、配当金による不労所得と値上がり益を狙った高配当ETFも選択肢の一つかもしれません。

もし、死亡保障を目的に外貨建て保険に加入しているのであれば、外貨建て保険は月々の支払いと手数料により、コスパが悪いです。死亡保障に特化した保険はたくさんあるので、死亡保障は死亡保障で特化した保険のほうが良いと思います。

まとめ

外貨建て保険が、なぜ評判が悪いのかを解説しました。

外貨建て保険は「資産形成」にも「生命保険」にも使えてしまうため、便利に思える半面、どっちつかずな保険になっている印象です。

資産形成も保険も、目的に合ったものを使い分けるべきだと私は思います。

資産形成を目的に外貨建て保険を勧められた場合や、外貨建て保険にすでに加入している方のために、この記事が判断材料のひとつになればうれしいです。

ではではまたまた!

コメント