おはようございます! こんにちわ! こんばんわ!

ナカヤマアオです。

前回の記事で、資産拡大には収支の見直しが近道!と書きました。

今回は、以前作成した収支表から見直しできそうな項目がないか、考えてみました!

生きるコストを適正なものにして、浮いた分を資産拡大に充てるための行動です。参考になればと思います。

この記事でわかること

・33歳独身訳あり男の収支表(ふりかえり)

・ナカヤマアオが削減できそうな「生きるコスト」

33歳独身訳あり男の収支表(ふりかえり)

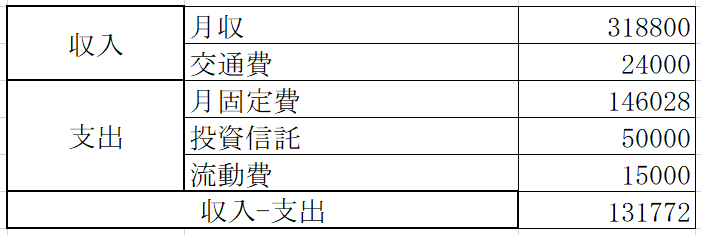

まずは、わたしの収支表の振り返りです!

月収は2020年の給与所得控除後の金額を参考にしており、賞与を含めた1年間の控除後の給与の合計 を12か月で割ったものです。

収入は、月収+(年2回の賞与/12)と、月の交通費をプラスして342,800円。

支出は、固定費と、投資信託、ここ1年の流動費の月平均値をプラスして、211,028円。

収入-支出が、131,772円となっております。

購入している投資信託については、こちらの記事をご覧ください。

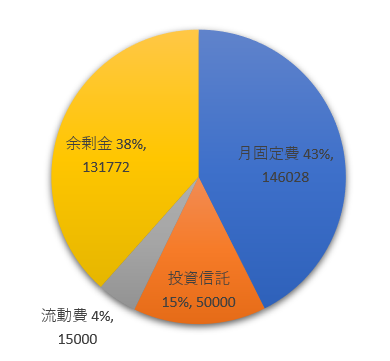

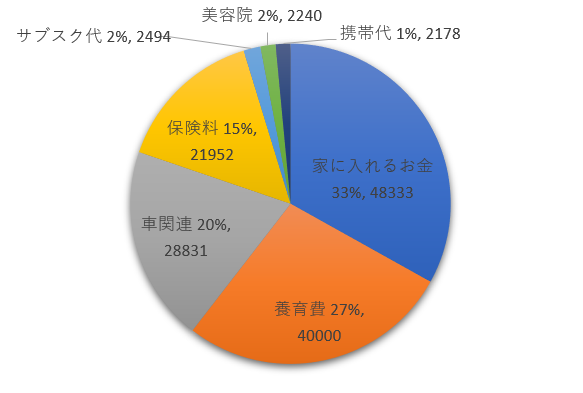

全体の割合は、以下の通りになります。

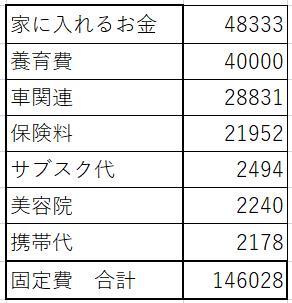

尚、固定費の内訳は以下の通りです。

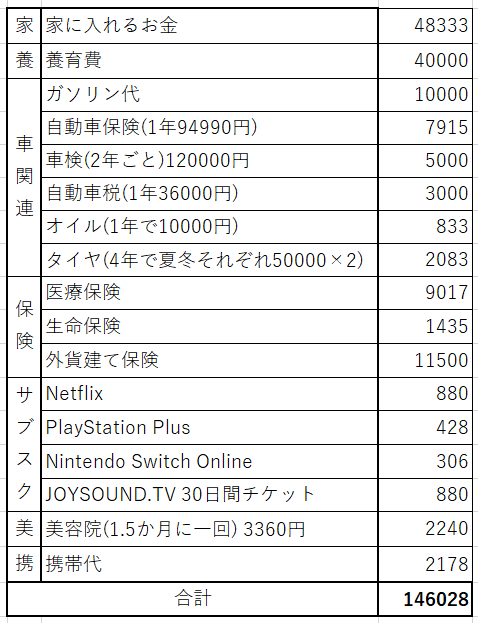

固定費の内訳をさらに詳細にすると、次の通りになります。

尚、各項目の割合は、こんな感じです。

自身の収支を作った後、資産形成に関する本や、金融リテラシーを学べるyoutubeチャンネルなどを活用して私なりに学習した結果、以下の改善点が見えてきました。

各改善点について考察

改善点を一つずつ見ていきます。

①会社からの月24000円の交通費に対して、車関連の費用が28831円かかっているが、費用を24000円以内に収めれば、浮いた分の交通費を有効活用できる。

会社から月に24000円もらえていても、通勤のために使う車のコストがそれを上回っていては、出勤するたびに損をしていることになります。もちろん車はプライベートにも使用しますが、私の場合は圧倒的に通勤で使う比率が高いです。

ちなみに、この24000円は自宅から会社までの距離で算出された額であり、ガソリンの価格変動は関係なく、遠ければ遠いほど多くもらえます。そのため、ガソリンの価格が安く、燃費がよく維持にコストがかからない車に乗るほど交通費は浮きます。

私の車はクリーンディーゼル車なので、税金は普通の車よりは安いです。

燃料もガソリンよりも安価な軽油なので、車については問題はなさそうです。

ガソリン代も仕方ないとすると、考えるべきは車の保険料です。

なんと、1年間で約90000円かかっています!

ちょっと調べたソニー損保の保険料見積もりが高くても40000円ほどだったので、保険の内容はともかく、感覚だけで「あれ? 自分の自動車保険、なんだか高いかも・・・。」と思いました。(参考:https://www.sonysonpo.co.jp/auto/guide/agde153.html)

②自動車保険以外で3つの保険に入っているけど、見直せる保険、必要のない保険があるかもしれない

「医療保険って絶対入っておかなきゃいけない」と思っていたんですが、日本の医療制度や会社の健康保険の制度を学んでいると、「あれ、そうでもないかも・・・?」と思えてきました。これについては、また別の記事で解説させていただきます!

また、保険は月の支出の中では結構大きなウエイトを占めており、基本的に支払い始めたら一定の期間までずっと支払い続けるものなので、トータルの出費で考えるとすごい高い買い物になるんじゃないかとも思いました。それにしては、「なんとなく入った」とか「人から勧められたから」という理由で加入している方、結構いるんじゃないでしょうか?(自分もそうです)

なので、これをしっかり見直すことで、大きなコストカットになると考えました。

③使用頻度の低いサブスクは定額制をやめた方がコストパフォーマンスがよい。

友人と一定期間遊ぶために入った定額サブスクも、保険ほどではないにしても不要なものがあるかもしれないと思いました。

実際、PlayStation Plusは一年前に友人とモンスターハンターワールドをやるために登録したのですが、最近ではすっかりやらなくなっています。

家でカラオケができるJOYSOUND.TVも、最近の使用頻度は2週間に1回程度です。定額なら月880円ですが、1日チケットなら300円で済みます。

サブスクも、不要なものは思い切って解約することで、塵も積もれば山となる無駄な支出を減らせるかもしれません。

④あまりに削りすぎると、人生の幸福度が下がる。

ただし、削りすぎるのも別の問題が出てきます。例えば、Netflixでは最近楽しみにしている番組が毎週配信されていますし、Nintendo Switch Onlineでは10歳のいとこと対戦したり遠く離れた友人とレトロゲームを協力プレイして盛り上がったりと、手ごろなコストで日常に色を添えているものもあります。

また、流動費の15000円からは、大切な友人たちとの交友や、月に一回の面会日に子供を楽しませるために食事に行ったりおもちゃを買ったりしています。なので、今しか使うことのできないお金があることも事実です。

それらまでも削ってしまうと、日々の楽しみや自分にとっての癒しが不足して人生の幸福度が下がる可能性があるので、ちゃんと価値を感じるサブスクや適度に自由に使える余剰金は、キープしておく必要があると考えます。

削れそうなコストは?

以上から、ナカヤマアオがとりあえず削減できそうなコストは、

と分かりました。

次回は、解約してもいい保険と、してはいけない保険について考えてみようと思います!

ではではまたまた!

コメント