おはようございます! こんにちわ! こんばんわ!

ナカヤマアオです。

現在、収支見直しのために、加入している保険にメスを入れている最中です。

今回は医療保険について、各種医療制度や実際にわたしが加入している保険を例に、なるべくわかりやすく解説してみました。

前回の自動車保険の記事と同じく、保険の見直しを考えている方の参考になればと思いますので、ぜひ最後までお付き合いください!

この記事で分かること

・公的医療制度について

・会社によって異なる健康保険組合の制度

・民間の医療保険の中身

公的医療保険について

健康保険と国民健康保険

医療保険の前に、まずは「公的医療保険」という制度を知っておく必要があります。

もし、皆さんが一般的な企業の会社員であれば、給与明細に「健康保険料」として給与から天引きされている項目があるはずです。実は、会社員は自分の意志とは関係なく(ここ、重要です)、健康保険という公的医療保険に加入させられているのです!

ちなみに、会社員ではない自営業やフリーランスの方は、「国民健康保険」という保険に強制的に加入させられています。うっかり手続きを忘れて加入しないと、さかのぼって保険料を納めることになっちゃったりします。

「え!なんだその迷惑な天引きは!」と思うかもしれませんが、この制度、強制であるが故に、救われているのです。

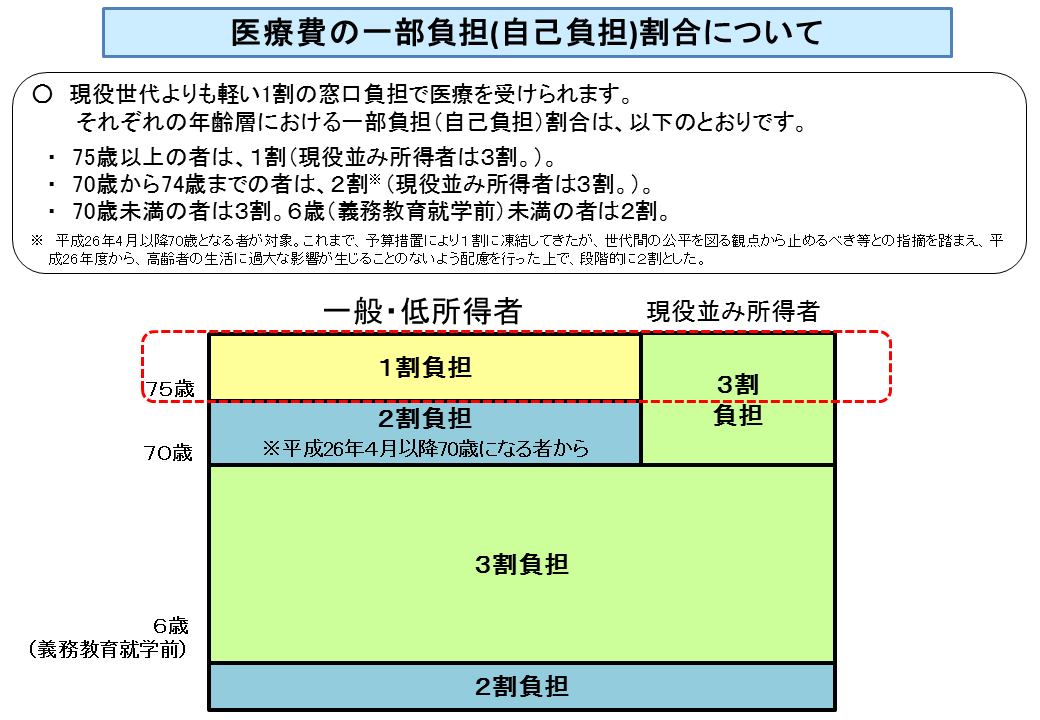

皆さんはけがや病院で病院やクリニックにかかったとき、受付で保険証を見せれば、かかった医療費の7割の負担がカットされ、3割の負担で済んでいます。もはや当たり前のようになっていますが、これは公的医療保険の恩恵です。薬代、診療費、大きなけがや病気の手術費用など、直接治療にかかった費用はすべて3割の負担で済みます。それがどんな大手術、名医による執刀、高額な薬であったとしてもです。

ちなみに、この割引率は年齢によって変わります。

70歳からは「高齢受給者証」が給付され、負担は2割になります。そして75歳以上になると国民健康保険ではなく「後期高齢者医療制度」に切り替わり、現役並みに稼いでいない人の負担額は1割になります。図の赤点線の部分ですね。

尚、当然ですが会社を退職すると「健康保険」からは脱退となり、75歳までは「国民健康保険」に加入する必要があります。

このように、働いている限りは強制定期に加入させられている「公的医療保険」ですが、国民皆保険であるが故の財源によって「医療費7割カット」が達成されているので、はっきり言って利用する側にとってはとんでもないコスパの良さだと思います。(医療費圧迫という国の問題は抱えていますが・・・・)

ちなみにアメリカでは日本のように強制的な公的医療保険が存在しないので、加入していない人の医療費は基本的に全額本人負担となってしまいます。民間の医療保険も高額なため、アメリカ人にとって民間の保険はお金持ちしか入れないものなのだとか。低所得者は公的保険にも民間保険にも加入できず、満足な医療を受けられないために健康を損なうリスクを抱えており、大きな社会問題にもなっています。

そう考えると、全国民が全員、同じ医療を同じ負担率3割で受けられる日本の制度はとても恵まれていると思いませんか?

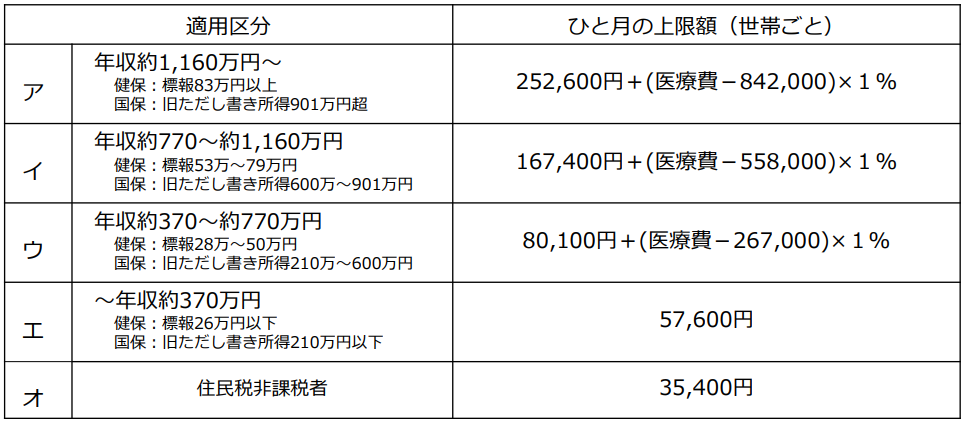

高額医療費支給制度

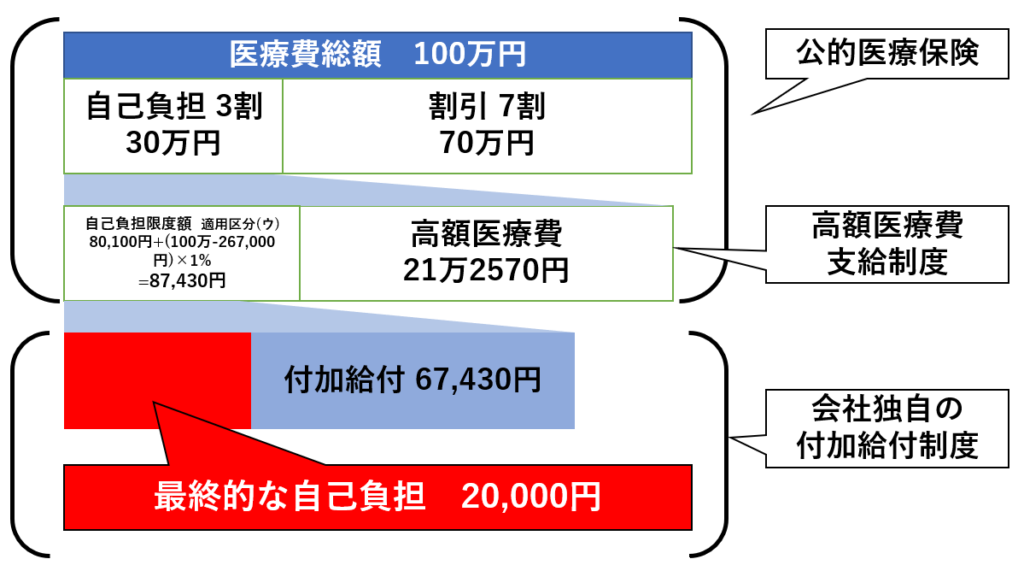

さらに、公的医療保険には「高額医療費支給制度」があり、本人の収入別にひと月に支払う医療費に上限が設けられています。たとえば、手術代や薬代で100万円の医療費がかかったとすると、3割負担でも普通なら30万円かかることになります。こんな時に、高額医療費支給制度の出番です。下表が、負担額上限の計算表です。

本人の年収が500万円くらいだと、本人の負担限度額は8万7430円となり、21万2570円は戻ってきます。たとえ1億円の医療費がかかったとしても、本人の負担限度額は17万7430円です。

普通、一般庶民に1億円の医療費なんてとてもじゃないけど払えませんよね。それを制度として助けてくれているのが「公的医療保険」なのです。

日本で働く以上、強制的に加入させられているものの、破格のコスパを持っている「公的医療保険」に、すでに皆さんは加入しているのです。まずはこのことをよく知ってください!

会社独自の給付制度

さらに、会社員が加入する健康保険には、会社によって様々な独自の給付が存在する場合があります。ちなみにわたしの会社には付加給付という制度があり、自己負担額が最大で20000円に収まるように給付をしてもらえます。先ほどの例として100万円の医療費がかかったケースの最終自己負担額を図で表すと、下のようなイメージです。

わたしの場合はこの会社の制度によって、自己負担額をかなり抑えることができています。皆さんも会社の健康保険組合のホームページをチェックして、付加給付制度などの独自の給付制度がないか確認してみることをお勧めします!

民間の医療保険の役割

誰もが加入している「公的医療保険」と会社ごとの「給付給付制度」、これだけ揃っていて民間の保険に加入するメリットは何なのか考えてみました。すでに「自分には不要かもしれない」と思う方もいらっしゃるかと思いますが、もちろん民間の医療保険にもメリットはあります。

それは、入院や通院が長期に及んだ場合にかかる医療費以外の支出を医療保険で工面できる点と、先端医療特約です。

医療費以外の支出とは

入院する際、例えば部屋を個室にする場合にかかる「差額ベッド代」、「入院中の食費」は医療費に含まれない為、自己負担となります。

ちなみに、それらどれぐらいかかるのかというと、こちらのサイトを参考にさせていただいた結果、

となりました。ここにかかる自己負担分を、医療保険による「1日入院につき5,000円」などの給付で賄うことになります。

先端医療特約

先進医療とは、「有効性と安全性が認められてはいるものの、公的医療保険の対象になっていない治療方法」のことです。

名前の雰囲気だと、「最先端で画期的で普通の治療よりもレベルの高い治療方法!」のように聞こえますが、決してそういう意味ではありません。

代表的なものは、がんの代表的な先進医療である「陽子線治療」や「重粒子線治療」と呼ばれるもので、これらは治療費が300万円ほどかかりますが、現在の制度では自己負担となっています。

これらを受ける際に先進医療特約があれば、この治療の負担を保険で賄うことができます。

なお、この特約は医療保険に付加する特約であり、これ単体で加入することは出来ません。あくまでも衣装保険に加入した際のオプション扱いです。ちなみにオプション料は大体100~200円と、負担に対する使用時のコスパが異常なほど高くなっています。

ナカヤマアオの加入している医療保険の中身

では次に、実際にわたしがどのような保険に加入しているのかを解説してみます。

加入している医療保険の保障と、各保険料の内訳

| 保障 | 給付金額 | 保険期間 | 払込期間 | 保険料 |

|

①医療総合保険(60日型) ・病気、けがの治療による入院 ・がんの治療入院 |

日額:5,000円 | 終身 | 60歳 | 2,860円 |

|

②入院給付金 短期入院(1~9日)の時 |

一時金:50,000円 | |||

| ③手術給付金 | 1回につき:50,000円 | |||

| ④放射線治療 | 1回につき:50,000円 | |||

| ⑤先進医療特約 | 所定の先進医療にかかわる技術料 | 10年 | 10年 | 128円 |

|

⑥3大疾病入院支払日数無期限特約 |

終身 | 60歳 | 320円 | |

| ⑦通院特約 | 日額:3,000円 | 465円 | ||

| ⑧特定治療支援特約(Ⅱ型) | 100万円 | 5,244円 | ||

| 合計保険料(月額) | 9,017円 | |||

以下、①~⑦までの保険の詳細です。なお、下記の説明は、わたしの保険の約款をわたしの言葉でなるべくかみ砕いたものです。本当の約款は、もっと難しい言葉がたくさん使われていました笑

①けがや病気、がんの治療で入院した際に、給付金が1日5,000円給付されます。なお、60日型なので、1回の入院につき最大60日分まで給付されます。(最大5,000円×60日=30万円)また、全保険期間を通じて合計1095日分の保障のリミットがあります。つまり最大で受けられる保障は、1回(最大60日)の入院×18回分と15日分の給付ということになります。

②入院日数が1~9日で済む入院をした場合に、50,000円の給付を受けることができます。

③手術を受けた場合に、1回につき最大50,000円の給付を受けることができます。ただし、どんな手術でも50,000円もらえるわけではなく、手指、足指が切れた場合の縫合手術や、メジャーな骨折の手術などは半額の25,000円となります。また、傷の処理などの軽いものや、抜歯、魚の目・タコ手術、レーシック手術などは対象外です。

④がんの治療である放射線治療を受けた場合に、50,000円の給付を受けることができます。ただし、2回目以降の放射線治療の場合は、前回から60日以上経過しないと再度給付を受けることは出来ません。

⑤先進医療を受ける場合にかかる自己負担を、最大2000万円分まで保障してくれます。なお、保証期間が10年となっているのは、医療は日々進歩しているため、新しい治療方法が開発されたり、逆にこれまで先進医療だったものが保険適用に見直されることがあるため、保険会社の都合で先進医療にかかる費用によって保険料を更新する必要性があるからです。

⑥3大疾病(がん、心疾患、脳血管障害)によって入院が60日を超えた場合、60日以降の入院給付金が1日5,000円給付されます。入院が長期になった場合、①の入院給付金が60日以降はなくなってしまうので、そのための追加の保障です。

⑦入院の後の通院の際に、1日3,000円の給付を受けることができます。あくまでも、入院給付金が支払われる入院をして、その入院が原因となった病気やケガの治療を目的とした通院に限ります。そのため、初めから入院を伴わないケガや病気の通院は対象外となります。

⑧日本人に多い重大な疾病(がん、心疾患、脳血管疾患)の治療が必要となった際に、全保険期間中最大5回・1年に1回の条件で、「給付金額×疾病に応じた給付割合」の給付があります。つまり、生涯を通じて最大で500万円までの給付を受けることができます。なお、各疾病ごとの給付割合は、以下の通りです。

| 疾病の種類 | 給付割合 |

| がん | 100% |

| 心疾患 | 100% |

| 脳血管疾患 | 100% |

| 肝硬変 | 50% |

| 慢性腎不全 | 50% |

| 糖尿病 | 50% |

まとめ

医療保険について、以下のポイントで解説してみました。

次回の記事では、これらの背景からわたしが民間の医療保険を不要と判断した理由について解説させていただきます。

ではではまたまた!

コメント